热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

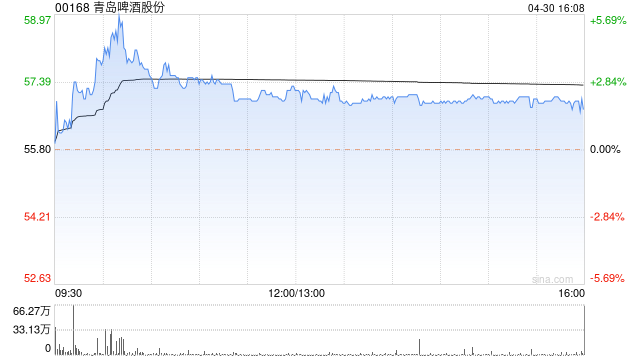

中银国际发布研报称,青岛啤酒股份(00168)首三季度收入和净利分别同比增1.4%和5.7%,略逊预期。单看第三季,青啤总收入同比降0.2%,量价分别增加0.3%和下降0.5%,因必需消费品自出厂至零售端的价格通缩压力普遍犹存。中高档以上销量同比增6.8%,较上一季度的4.8%略有提速金惠配资,结构改善令人振奋。该行维持青啤目标价58.8港元,对应15.9倍和15.3倍的2025至2026年预测市盈率。评级“买入”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

富灯网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯